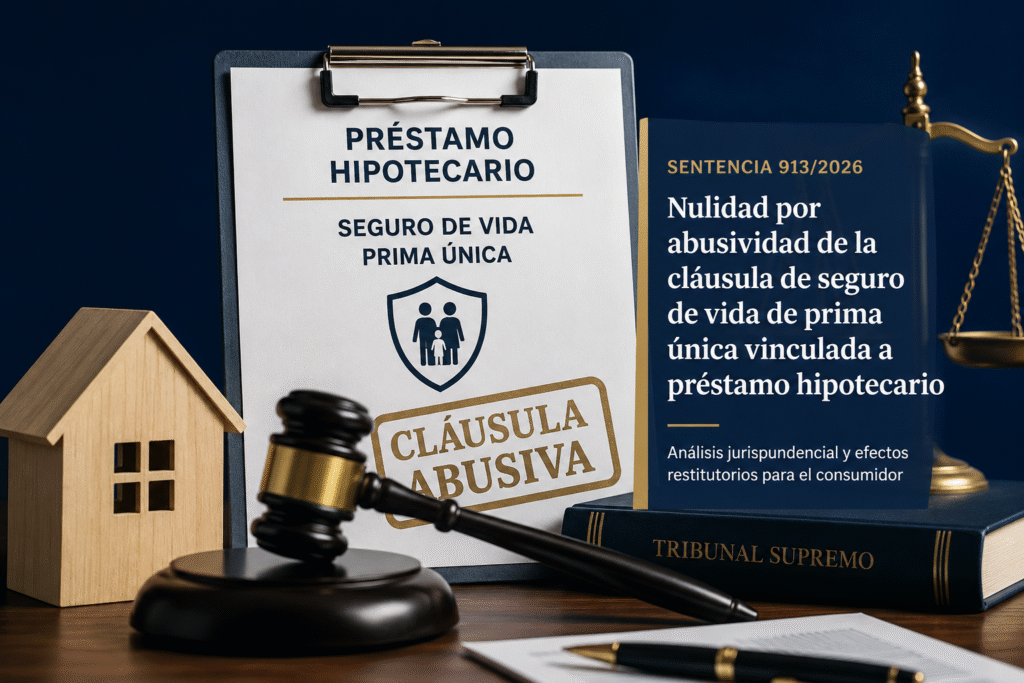

Nota Editorial: Nulidad por abusividad de la cláusula de seguro de vida de prima única vinculada a préstamo hipotecario: análisis jurisprudencial y efectos

La Sentencia 913/2026 del Tribunal Supremo declara abusiva la cláusula que impone al consumidor la contratación de un seguro de vida de prima única vinculado a un préstamo hipotecario con una aseguradora del mismo grupo que la entidad prestamista. La resolución refuerza los principios de transparencia, libertad de elección y equilibrio contractual, y establece los efectos restitutorios derivados de la nulidad de la cláusula.